「毎日これほど働いているのに、なぜ通帳の残高が増えないのだろうか?」

もしあなたが一度でもそう感じたことがあるなら、それはあなたの努力不足ではありません。家計という「組織」の固定費管理が、銀行の融資審査を通らないほど「不良債権化」しているだけです。

結論から申し上げます。固定費の見直しは「手間の少なさ」と「削減額の大きさ」の順番で進めるのが唯一の正解です。食費などの変動費を削る前に、まずは「一度の手続きで一生効果が続く項目」から着手してください。

元銀行員として数千件の財務諸表を見てきた私が、2026年の最新トレンドを踏まえた、最も投資対効果(ROI)の高い見直し順序を解説します。この記事を読めば、あなたの家計は「複利で資産が増える優良企業」へと生まれ変わります。

【結論】元銀行員が作成した「固定費見直し」黄金のロードマップ

固定費見直しの「黄金順序」

難易度:高 / インパクト:大

手続き5分で完了

隠れた「不良債権」をカット

手間が少なく、効果が最も永続的

※下層から順番に整えるのが、最も挫折しない戦略です。

家計の改善は、企業のリストラと同じです。影響の大きい固定費から順にメスを入れるのが鉄則です。以下の順番で進めてください。

- 第1位:スマホ・ネット料金(通信費):手続きがオンラインで完結し、削減額が月5,000円を超えるケースが多いためです。

- 第2位:不要なサブスク(デジタル):使っていない動画サービスやアプリ。即座に「利益」に直結します。

- 第3位:電気・ガス代(エネルギー):2025-2026年、物価高で最も注目されている項目です 。

- 第4位:保険料:過剰な保障を見直します。ここは「リスク管理」の視点が必要です。

- 第5位:住居費(家賃・ローン):削減額は最大ですが、手間が大きいため最後に配置します 。

なぜ「食費」ではなく「固定費」が先なのか?

食費を削るのは、銀行で言えば「コピー用紙を節約する」ようなものです。現場の士気を下げる割にインパクトは限定的です。一方、固定費の見直しは「意志の力」を使いません。一度システムを整えてしまえば、寝ている間もあなたの口座にお金が残り続けます。

ステップ別解説:2026年版「稼ぐ家計」の作り方

各ステップで具体的に何をすべきか、プロの視点で深掘りします。

Step1:通信費の再定義(82%の人が効果を実感)

調査によると、固定費見直しで最も効果を感じた人が多かったのは「スマホ料金」で、その割合は82%に達します。格安SIMへの変更だけで、年間6万円以上のキャッシュフロー(現金の流れ)が改善します。

Step2:電気代の最適化(2025-26年最大の注目株)

2025年の調査では、節約したい固定費の第1位は「電気代(64.1%)」でした。物価高の影響で、燃料調整費の負担が増しています。電力会社の乗り換えは、今や家計防衛の必須科目です 。

【独自分析】削ってはいけない「投資的固定費」のリスク

銀行員は「将来の収益を生むためのコスト」を無闇に削りません。以下の固定費は、削ると将来的に「負債」となって返ってきます。

- 自己投資費:あなたの「稼ぐ力(時給)」を上げる原動力です。

- 健康維持費:ここを削ると、将来の「医療費」という巨大な負債を招きます。

- デスク環境維持費:生産性を維持するための椅子やモニター。これらは資産を生むための「設備投資」です。

整理整頓された環境は、情報処理スピードを向上させ、ミスを減らすことが証明されています 。これらを削るのは、工場の機械を止めてコスト削減するのと同じくらいリスクの高い行為です。

通信費見直しによる「5年間の累積コスト」差

元銀行員の分析:

差額は30万円。この手続き(約30分)を怠ることは、銀行の金庫から30万円をドブに捨てるのと同じ「管理不全」です。

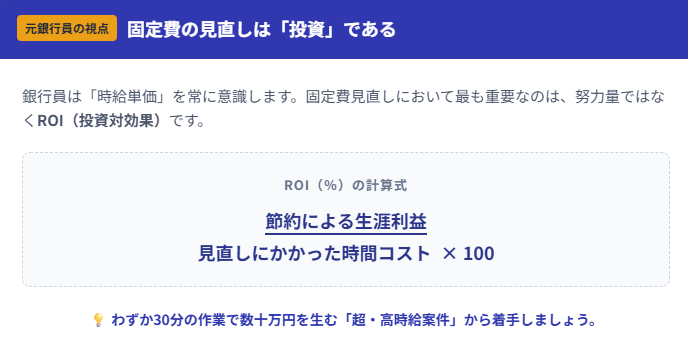

【ROI計算】5分の見直しが「将来の資産」を大きく変える

銀行員らしく、この見直しがどれだけの投資価値(ROI)があるか計算しましょう。

ROI (%) = 節約による生涯利益 見直しにかかった時間(コスト) × 100

見直しによって月1万円が浮いたとします。これを年利3%で30年間運用した場合、最終的な資産額は約580万円以上になります。わずか数分の契約変更という「投資」が、これだけの利益を確定させます。やらない理由は「損失を放置する」ことと同義です。

まとめ:今日からとるべき3つのアクション

あなたの家計を「優良企業」にするためのアクションプランです。今すぐ次の3つを行ってください。

- 明細を確認し、使っていないサブスクをその場で解約する。

- スマホを最新の格安プランへ変更予約する。

- 電力会社の比較サイトで「最安値」をチェックする。

家計を「整える」ことは、人生を「コントロール」することです。まずは小さな固定費から、あなたの「資産」を取り戻しましょう。

コメント